こんにちは、佐佐木 由美子です。

労働基準法施行規則の一部改正により、2023年4月1日より従来の支払方法に加えて、賃金のデジタ払いが可能になりました。

可能となるのは、厚生労働大臣の指定を受けた資金移動業者(キャッシュレス決済サービスを提供する会社)の口座に限られます。

指定申請があった資金移動業者数は4社、そのうちPayPay株式会社が2024年8月9日付で初めて指定を受けました(現在3社が審査中)。

具体化してきたことで、デジタル払いに関する質問なども出始めています。

このエントリでは、企業が実際に賃金のデジタル払いを導入する場合に必要となる手続きフローなどについてお伝えします。

賃金のデジタル払いとは?

賃金のデジタル払いは、賃金の支払・受取方法における選択肢のひとつです。

労働基準法では、賃金は現金払いが原則ですが、労働者が同意した場合に銀行口座などへの賃金振込が認められてきました。

近年のキャッシュレス決済の普及等によって、厚生労働大臣が指定した資金移動業者口座への賃金支払いが認められるようになりました。

導入した事業所において、すべての労働者の変更が必須となるわけではありません。あくまでも希望する労働者に限られます。

口座の上限額は100万円以下に設定されており、上限額を超えた場合は、あらかじめ労働者が指定した銀行口座などに自動的に出金されることになります。(ちなみに、「PayPay給与受取」の場合は20万円が残高上限に設定されています。)

労働者にとっては、賃金の一部をデジタルマネーで受け取り、残りの賃金をこれまで通りの銀行口座などで受け取ることも可能になります。

デジタルマネーで受け取った給与は、ATMや銀行口座などへの出金により現金化することができ、少なくとも毎月1回は労働者の手数料負担なく指定資金移動業者口座から払い出しができます(払出方法や手数料は指定資金移動業者によって異なります)。

口座残高については、最後の入手金日から少なくとも10年間は申出などにより払い出してもらうことができるようになっています。

万が一、指定資金移動業者が破綻したときには、保証機関から弁済が行われる仕組みです。

デジタル給与のメリットと課題

賃金のデジタル払いに関して、そのメリット・デメリットは気になるところではないでしょうか。

就業者の約4割がデジタル払いの意向を示しているという調査結果もあります(「QRコードなどを用いたキャッシュレス決済に関する実態調査報告書」令和2年公正取引委員会)。

会社側にとっては、従業員への賃金受取りの選択肢を増やすことで新しい仕組みに対応している企業というイメージアップや銀行振込と比べ送金手数料が安価であることなどのメリットが考えられます。

一方、個別に同意書の取得や新たな給与受取口座への入金用口座番号の管理、システムの見直しなど管理コストが増えることは課題といえるでしょう。

雇用主の資金移動アカウントを作成してそこから従業員へのアカウントに支払うのか、現行の銀行振込と同様の手続・手順を踏むのかによっても振込手数料は変わります。(PayPayでは、法人アウントを作成して従業員アカウントに送金する場合は無料とするプログラムなど提供されるようです。)

従業員側にとってのプラス面としては、指定資金移動業者を利用する場合に、ATMに足を運んだりデジタルマネーにチャージしたりする手間が省けて利便性が高まることやポイント還元によるメリットなど享受できるかもしれません。

一方で、デジタルマネーは気軽に利用できるため不正利用を防ぐためのセキュリティ対策に万全を期すことが大切です。

賃金のデジタル払いを導入するために必要な手続き

賃金のデジタル払いを導入するには、以下の手続きが必要になります。

1.厚生労働大臣の指定を受けた資金移動業者の確認

現状ではPayPay株式会社のみですが、審査中の資金移動業者数が3社あります。

2.導入する指定資金移動業者のサービスの検討

口座残高の上限や1日当たりの払い出し上限、雇用主や従業員の手数料負担などは資金移動業者によって異なります。

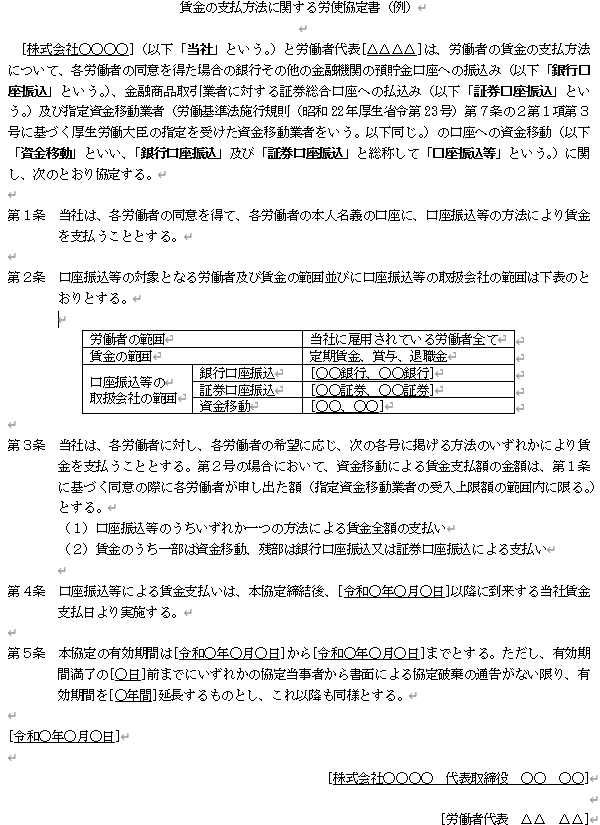

3.労使協定の締結等

労使協定では次の事項を記載する必要があります。

(1)対象となる労働者の範囲

(2)対象となる賃金の範囲とその金額(賞与や退職金なども)

(3)取扱指定資金移動業者の範囲

(4)実施開始時期

このほかに、就業規則や賃金規程等の改定も行う必要があります。

4.労働者への説明

賃金デジタル払いに関する説明は、雇用主から指定資金移動業者に委託することも可能です。

5.労働者の個別の同意取得

同意は書面でなく電磁気記録によることの可能です。資金移動業者に説明を委託した場合でも同意は雇用主自らが得ます。

6.賃金支払いの事務処理の確認・実施

賃金支払いの実務を行うための手続は、指定資金移動業者によって異なるので、導入するサービス内容を確認する必要があります。これまでとは手続きフローが異なってくるために社内事処理の調整も必要です。

以上のように、導入に際しては必要となる手続きがあります。

まとめ

キャッシュレス決済が普及する中で、賃金の支払・受取り方へのニーズも多様化しています。

賃金のデジタル払いを導入する場合においては、くれぐれも従業員が希望しないにもかかわらず、強制するようなことのないように留意しなければなりません。

会社が一方的に導入することはできず、また従業員の希望があったからと言って、会社がデジタル払いを導入しなければならないわけではありません。

労使協定が必要だということは、労働者代表と使用者との話合いが前提にあるということです。従業員のプロファイルによって、温度差はあるでしょう。

今後、指定資金移動業者が増えることで、普段から電子マネーを利用している働き手からの関心が高まっていくかもしれません。